栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2026-07-14 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

【市场信息】

【养老、托育、文旅迎重磅利好!“十五五”扩大消费剑指社零60万亿】7月13日,国务院正式批复《扩大消费“十五五”规划》)。《规划》以“扩大服务消费、升级商品消费、提升消费能力、健全制度政策”为主线,勾勒出未来五年中国消费市场扩容提质的蓝图。在目标方面,《规划》提出,到2030年全社会消费品零售总额达到60万亿元左右,居民消费率明显提高,消费对经济增长的拉动作用进一步增强。《规划》将服务消费置于扩大消费的核心位置,围绕生活服务、养老、托育、文旅、健康、体育、教育等七大领域作出部署。《规划》提出实施服务消费提质惠民行动,从餐饮、住宿到家政服务全面升级。餐饮方面,实施地域餐饮品牌培育工程,打造美食集聚区和特色小吃产业集群;住宿方面,培育特色优质酒店品牌和民宿品牌;家政方面,健全标准体系,培育龙头企业和知名品牌。来源:财联社

【中信建投:震荡格局仍将延续】市场震荡格局仍将延续,指数下跌时无需过度担忧。上周市场在前期下跌后低位反弹,主要宽基指数均在下方关键均线处获得有力支撑。考虑到当前A股企业盈利仍处于上行周期,国内流动性依然宽松,美联储也尚未加息,三季度市场风险偏好依然较高,判断市场尚不具备牛熊转换的基础。对于当前市场来说,核心矛盾在于增量资金不足,资金面的存量博弈导致市场无法开启全面普涨行情,市场结构分化和板块间“跷跷板”效应明显。偏高的估值水平和边际收紧的全球货币政策是增量资金流入放缓的关键原因。预计市场短期仍然强势,长鑫科技上市利好,可能会推动半导体板块短期持续强势和中期预期波动。不过,PPI同比见顶或导致企业盈利增长预期放缓,市场结构未能改善,市场长期脆弱性上升。行业配置上,以科技主线、超跌轮动为核心,行业可重点关注AI(半导体、光通信)、券商、人形机器人、商业航天、生物科技、红利资产、港股互联网等。来源:财联社

【光大证券:区间震荡】展望后市,市场或将震荡整固。二季度PPI中枢较一季度显著抬升,上市公司盈利有望迎来进一步上行,为市场提供基本面支撑。但与此同时,内需修复力度依然偏弱,消费、地产等传统板块持续承压,总量层面尚不具备全面普涨的条件。此外,前期涨幅较大的科技板块近期将进入业绩兑现的检验窗口,股价波动或随之放大。综合来看,在盈利支撑与结构性压力并存格局下,短期市场大概率维持区间震荡。配置方向上,关注以硬科技为代表的三条景气主线。中长期来看,高景气方向仍是配置核心,但并不仅限于科技领域,除了科技之外,出口链、资源品等板块基本面有望持续改善,未来或许值得重点关注。硬科技方面,关注电子、通信、国防军工等行业;出口链方面,关注电力设备、机械设备等行业;上游资源品方面,关注有色金属、煤炭、石油石化、基础化工等行业。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现低开低走、整体明显调整的走势,成交量总体萎缩。活跃市值同步大幅调整,资金有一定的离场动作。

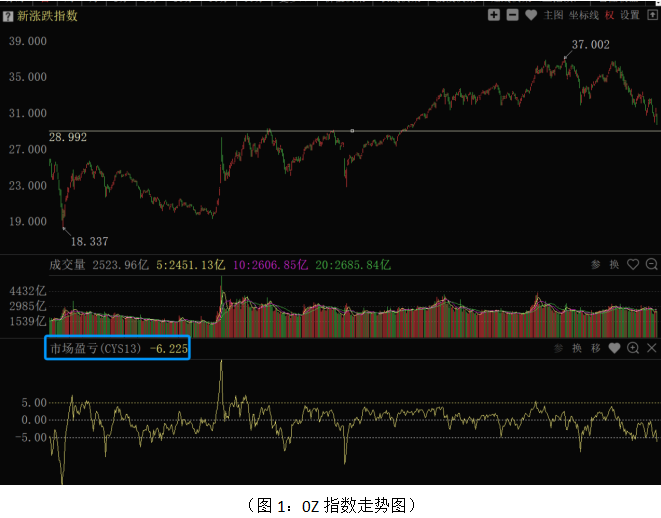

从上证指数走势来看:股指继续调整下跌并创阶段新低,成交量有所萎缩,多空资金净流出350.60亿元,短线走势趋弱。板块结构上,70个板块中仅中药、银行、机场港口、高速公路4个板块小幅上涨,航空军工、元件、光学光电子、金属非金属新材料、机床仪表、通信设备等板块跌幅均超6%以上,资金风险偏好较低。对于市场调整的主要原因:第一点,外部风险偏好的冲击,一方面中东再起军事冲突,另一方面日韩股市下跌,尤其是韩国股市科技股暴跌触发熔断传导至A股市场,直接加大了A股及AI产业链的资金抛压。第二点,以AI、半导体为代表的科技赛道涨幅巨大,在外围股市的冲击下,引发资金的获利盘大幅回吐。第三,上市公司中报业绩处于密集预告阶段,高估值的科技成长股面临业绩验证的压力,进一步加大高位科技制造品种的集中抛售。技术上股指跌破6月8日低点位置,中短期成本均线空头排列,短期趋势处于弱势探底中。股指已经明显跌破优化布林线下轨位置,短线走势呈现一定的“超卖”状态,说明短期做空动能得到一定程度地释放。接下来外围科技股的调整和中报业绩的承压仍会对A股走势形成影响,短期股指仍会考验3900点以及无穷成本均线位置的支撑。中期走势上,目前估值处于估值空间的价值中枢线下方,经济总体稳健运行,市场难有连续大跌的系统性风险。短期来看,本周三公布6月份各项经济数据,这是判断上半年国内经济修复节奏、力度,以及后续增量政策是否出台的重要依据。如果消费、地产等板块继续疲软,市场对7月底中央政治局会议增量政策出台的预期会有所增强。目前3月底低点位置3800点—3900点一带是近期重要的技术和心理支撑位置,行情能否企稳密切关注该区域的主力资金回流力度以及高层会议对下半年的政策定调。从0Z指数走势来看,周一股指大幅下跌4%,全市场超4600只股票下跌,多空资金净流出833.73亿元,个股普跌,资金有明显的离场动作,短期赚钱效应明显下降。市场再度调整之后,市场盈亏(CYS13)指标达到-6.225,意味着短期市场再度进入群体性超跌状态。目前股指连续调整之后,临近去年6月份行情启动之前的平台位置,平台有较强的技术支撑,一旦多空资金明显进场,短期市场超跌反弹机会增加。当前操作上应继续采取稳健的策略应对,总仓位控制在5成或以下,多看少动,可加大选股力度,底仓继续持仓为主,仓位控制合理的投资者可紧盯超跌反弹信号做好抄底的准备。

从昨日多空资金流向来看,70个板块中12个板块资金净流入,58个板块资金净流出,整体板块主力资金进场积极性明显下降。其中银行、中药、水电、家用电器、饲料养殖、煤炭炼焦、食品加工、石油化工等板块资金净流入居前;元件、光学光电子、计算机设备、电子半导体、通信设备、金属非金属新材料、计算机应用、传媒服务等板块资金净流出居前。资金净流出居前的板块主要集中在芯片半导体、AI硬科技、新材料等上半年整体涨幅较大的科技制造等板块上;资金净流入居前的板块主要集中在防御性的消费、高股息的银行,美伊冲突影响的石油等板块上。总体上,资金风险偏好明显降低,防御性配置增加。对于科技板块的走势已经多次强调,AI算力产业链,以及半导体方向中业绩增长明确和估值相对合理的品种仍是下半年的主线机会,只是前期涨幅较大,在业绩公布期,整体板块从预期提升估值转向业绩验证阶段,丰厚的获利盘叠加融资杠杆资金和量化资金趋同性的操作,短线分化较大,对于高估值、透支业绩和纯题材股仍需规避。消费、地产基建,以及传统的周期类板块,由于行业景气度没有明显的好转,短期会受到科技板块的资金分流继续震荡,相关板块的市场机会需关注7月底中央政治局会议是否有超预期的政策指引。国务院正式批复《扩大消费“十五五”规划》,消费板块会有结构性机会。高股息方向和科技制造走势形成“跷跷板”的走势,震荡阶段高股息品种的防御性价值会再度显现可关注业绩稳定、估值低位的品种作为底仓配置。当前选股上,应加大业绩和估值维度的选股,优先业绩增长明确、估值合理的成长白马和红利蓝筹。短线上,对于基本面良好的科技制造等方向的超跌、主力资金进场积极性的品种,可根据决策信号小仓位参与。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!