栏目: 作者:章 云(资格证书号:A0170615080001) 时间:2026-07-16 查看:次

风险提示:本文所有观点不构成任何投资买卖建议,据此入市风险自负。股市有风险,投资需谨慎!

【市场信息】

【国家统计局:2026上半年GDP同比增长4.7%】国家统计局发布数据显示,初步核算,上半年国内生产总值695704亿元,按不变价格计算,同比增长4.7%。分季度看,今年一季度国内生产总值同比增长5.0%,二季度增长4.3%。从环比看,二季度国内生产总值增长0.9%。来源:财联社

【国家统计局:上半年中国经济增量是近五年来同期最大增量】国家统计局副局长毛盛勇7月15日在国新办新闻发布会上表示,今年上半年,国内生产总值按不变价计算,同比增长4.7%,增速符合全年预期的增长目标。从增量看,上半年经济增量为3.6万亿元,是最近五年同期最大的增长。对于中国这样一个超大规模经济体来说,经济实现4.7%的同比增长,还是很不错的。毛盛勇强调,尽管二季度增速有所回落,但经济稳定运行,向新向优的基本面没有变化。特别是二季度以来,世界经济出现一些新变化,国际机构调低了多数主要经济体的全年经济增速预期,但是调高了中国全年经济增长预期,表明国际机构看好中国经济。 来源:财联社

【央行最新发声!加大逆周期和跨周期调节力度,巩固拓展经济稳中向好势头】央行副行长邹澜表示,央行将根据国内外经济金融形势和金融市场运行情况,把握好货币政策实施的力度、节奏和时机,加大逆周期和跨周期调节力度,着力扩大内需、优化供给,增强经济发展内生动力,不断巩固拓展经济稳中向好的势头。下一步,人民银行将密切关注国际经济金融形势变化,实施好适度宽松的货币政策,为经济持续向好向优创造适宜的货币金融环境。同时,坚持市场在汇率形成中的决定性作用,发挥汇率调节宏观经济和国际收支自动稳定器功能,保持人民币汇率在合理均衡水平上的基本稳定。央行新闻发言人、调查统计司司长闫先东:下阶段,人民银行将继续贯彻落实党中央、国务院决策部署,实施更加积极有为的宏观政策,增强政策的前瞻性灵活性针对性,综合运用多种政策工具,畅通货币政策传导机制,引导金融机构加力支持重点领域,为实体经济运行提供良好的金融支撑。来源:财联社

【特朗普召集会议讨论对伊朗大规模进攻计划】3名知情人士表示,美国总统特朗普当天在白宫战情室召开会议,讨论对伊朗大规模进攻计划,称“规模将比当前围绕霍尔木兹海峡的打击行动更为广泛”。据了解,此次会议讨论了针对霍尔木兹海峡的伊朗目标进行打击,核心议题是“对伊朗战略目标实施毁灭性打击的新计划”。“特朗普似乎愿意升级战争,以造成足够的破坏,迫使伊朗开放霍尔木兹海峡并接受特朗普在核问题方面的要求。”据悉,出席会议的包括副总统万斯、国务卿鲁比奥、国防部长赫格塞思、参谋长联席会议主席凯恩、中央情报局局长拉特克利夫、美国总统特使威特科夫等。 来源:财联社

【华泰证券:业绩期关注AI、涨价、制造三大线索】华泰证券研报认为,业绩期关注AI、涨价、制造三大线索。随着业绩预告密集披露期临近,华泰证券从多个维度观察:1)中报业绩预告披露率目前仍较低,披露率及预喜率居前的行业为石化、非银、有色、化工、电子等,预告净利润增速中位数居前的行业为农业、石化、军工、计算机、传媒,随着披露率上升或仍有变化;2)考察近1个月盈利预期变化,上修幅度居前的行业为煤炭、建材、电子、通信、化工,上修宽度居前的行业为建材、煤炭、有色、通信、机械;3)中观数据显示景气改善的线索集中AI链(元件、半导体、光通信、光电、游戏等)、涨价链(航运、玻纤、煤炭、造纸、部分化工品、铜等)、制造出海(航海装备、通用自动化、电池、工程机械等)。来源:财联社

【市场分析】点击下方“余下全文”查看行情分析

昨日沪深主要股指呈现高开震荡、冲高回落、小幅下跌的走势,成交量继续萎缩。活跃市值冲高回落、明显下跌,资金整体进场积极性不高。

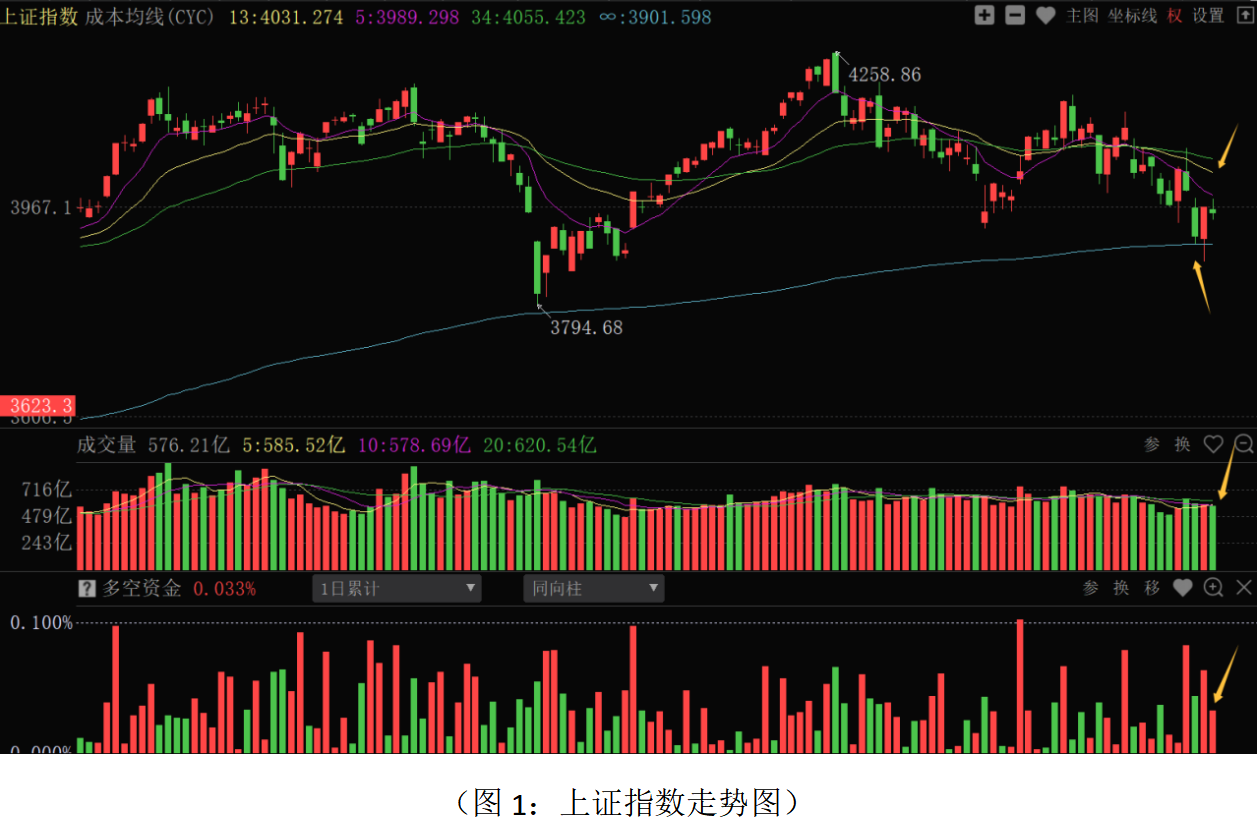

消息面,国家统计局公布上半年经济数据,上半年GDP增速同比增长4.7%,符合全年预期目标。但是,分季度来看,一季度增长5.0%,二季度回落至4.3%,二季度经济动能边际放缓。内部结构上,高新技术制造等板块增速领跑,内需消费处于弱修复状态,地产继续承压。总体上,上半年4.7%的GDP增速显示经济总体稳定增长,叠加国家统计局和央行加大逆周期和跨周期调节力度,巩固拓展经济稳中向好势头的表态,增强市场政策托底的预期,资本市场稳定有相对稳固的基本面支撑,难以有持续下跌的系统性风险。但二季度增速边际放缓制约短期向上的动能,市场继续维持宽幅震荡和结构性分化的走势。从上证指数走势来看:周三股指维持窄幅震荡的走势,成交量继续萎缩,多空资金小幅净流入61.81亿元,主力资金进场积极性有所降低。板块结构上,70个板块中50个板块上涨,其中白酒、西药、渔业、生物制药、医疗器械与服务等消费板块涨幅居前,电子半导体、贵重金属、元件、光学光电子等科技制造跌幅居前。前期涨幅较大的科技板块继续处于业绩验证的分化阶段,资金高低切换对低位价值类品种有一定的低吸动作。由于科技板块前期资金介入较深,主线热点的退潮资金整体的做多积极性明显降低。而消费等价值类板块的走强一方面反映资金的防御性需求,另一方面是政策博弈阶段的资金高低切换,后续如果政策不能持续超预期落地,短线上涨修复后仍有震荡的需求。上市公司中报业绩预披露之后,中报即将正式发布,业绩是影响当前市场资金做多积极性的重要因素,业绩公布期资金整体观望会加大。短线股指在无穷成本均线位置有一定的技术支撑,周一K线在3995.81点-3983.05点一带留有跳空缺口,这是短线反弹的第一压力位。13日、34日成本均线,以及筹码密集峰位置4080点—4100点是重要压力,有较强的套牢盘抛压,需要7月底中央政治局会议对下半年经济发展增量政策的进一步指引。市场超跌之后的政策相对真空期和中报业绩公布期,股指维持低位震荡磨底的可能性较大,短期震荡区间为3900点—4100点。从0Z指数走势来看,股指冲高回落、小幅上涨,成交量继续萎缩,全市场上涨个股家数多于下跌个股家数,盘面上维持一定的赚钱效应。但是,市场的触底反弹是达到群体性超跌之后的超跌反弹走势,短期成交量萎缩显示增量资金进场力度不高,制约短线反弹的空间。近期股指一直沿着5日成本均线下行,短期下降趋势尚未扭转,仍处于弱势探底阶段。当前操作上应继续采取稳健的策略应对,总仓位控制在5成左右,底仓继续持仓为主,中期策略可加大选股力度但不宜加大仓位参与,短线仓位可快进快出,适当参与部分低位品种的超跌反弹机会。

从昨日多空资金流向来看,70个板块中51个板块资金净流入,19个板块资金净流出,整体板块主力资金仍维持一定的进场积极性。其中西药、证券保险、医疗器械与服务、计算机应用、传媒服务、生物制药、白酒、百货零售等板块资金净流入居前;电子半导体、元件、光学光电子、计算机设备、贵重金属、通信设备、金属非金属新材料、化工新材料等板块资金净流出居前。资金净流出居前的板块主要集中在电子半导体、人工智能、上游新材料等科技制造等板块上;资金净流入居前的板块主要集中在医药、白酒等消费板块,网络游戏、科技金融和证券保险等板块上。总体上资金仍保持一定的防御性操作思路,科技制造等板块资金没有持续性的回流。市场进入中报业绩公布阶段,对于前期大涨的高估值和纯业绩炒作的题材品种有一定的承压。AI算力产业链,以及半导体等方向中,业绩增长明确和估值相对合理的品种经过中报业绩考验和验证之后会有低吸机会。目前消费等方向有政策预期,也是政策博弈阶段,会有阶段性的交易性机会,但是不宜盲目追涨,其中低位医药商业和创新药方向,由于中期跌幅较大、估值合理,尤其是前期上市公司集中回购的加持,和科技板块形成风格再平衡的走势。石油煤炭板块需关注中东局势的演绎,逻辑有一定的不确定性。高股息品种由于确定性的盈利和高分红的回报,在行情震荡阶段有防御性配置的价值。当前选股上,应加大业绩和估值维度的选股,优选业绩增长明确、估值合理的成长白马和红利蓝筹。短线上,对于低位超跌、中报业绩预增较好、主力资金进场积极的品种,可根据决策信号小仓位参与。如图1:

本文反映当前观点,该观点可能随着时间推移而改变。相关资讯来源于公开信息,本文仅供参考,不构成投资建议,祝投资顺利! 如果您看懂了,一定要点“完全看懂了”按钮。最后不要忘了点“顶”哦!